SK하이닉스(종목코드: 000660)는 글로벌 메모리 반도체 시장에서 주요한 위치를 차지하는 기업으로, D램과 낸드플래시 등 다양한 메모리 제품을 생산하고 있습니다. 2025년 4월 3일 현재, SK하이닉스의 주식에 대한 종합적인 분석을 제공하겠습니다.

1. 최근 1년간 주가 동향 및 차트 분석

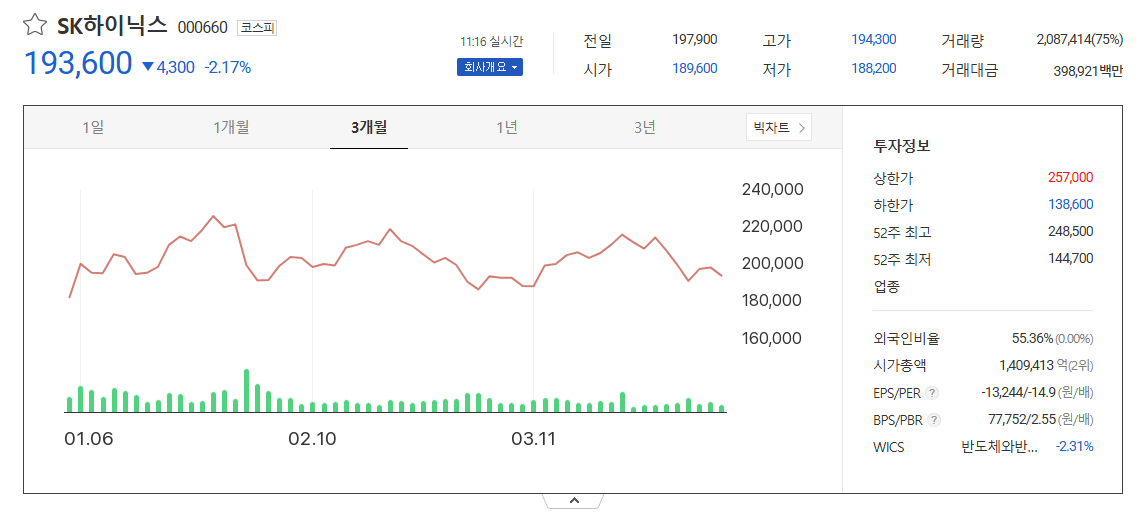

최근 1년간 SK하이닉스의 주가는 변동성을 보였습니다. 2024년 4월부터 2025년 3월까지 주가는 129,000원에서 248,500원 사이에서 움직였으며, 2025년 1월 9일 기준 주가는 205,000원이었습니다. 이는 외국인 매수세와 AI 관련 뉴스 등이 주된 요인으로 작용하였습니다.

2. 배당금 지급 여부 및 배당률

SK하이닉스는 주주들에게 정기적인 배당금을 지급하고 있습니다. 2025년부터 2027년까지의 새로운 주주환원 정책에 따라, 고정 배당금을 주당 1,200원에서 1,500원으로 25% 상향 조정하였습니다. 이로써 연간 총 현금 배당액은 약 1조 원 규모로 확대될 예정입니다.

3. 장기 투자와 단기 투자의 장단점

- 장기 투자 장점:

- 기술 리더십: SK하이닉스는 HBM과 AI 반도체 등 첨단 기술 분야에서 선도적인 위치를 차지하고 있어 장기적인 성장 가능성이 높습니다.

- 안정적인 배당 수익: 주당 배당금 상향 조정으로 인한 꾸준한 배당 수익이 기대됩니다.

- 장기 투자 단점:

- 시장 경쟁 심화: 삼성전자, 마이크론 등 경쟁사들의 기술 개발과 시장 점유율 확대 시도는 리스크 요인입니다.

- 산업 사이클 영향: 반도체 산업 특성상 경기 변동에 민감하여 수익성에 영향을 받을 수 있습니다.

- 단기 투자 장점:

- 주가 변동성 활용: AI 반도체 수요 증가 등 긍정적인 뉴스에 따른 단기 주가 상승으로 수익을 실현할 수 있습니다.

- 단기 투자 단점:

- 높은 변동성 리스크: 단기적인 시장 변동에 따른 손실 위험이 존재합니다.

- 거래 비용 증가: 빈번한 매매로 인한 수수료와 세금 부담이 늘어날 수 있습니다.

4. 모멘텀 요인 및 시장 전망

SK하이닉스는 AI 서버와 GPU에 필수적인 고성능 메모리인 HBM4의 양산을 준비 중이며, 이는 향후 수익성 개선에 긍정적인 영향을 미칠 것으로 예상됩니다. 또한, 1Cnm 공정 기술을 통해 DDR5 생산 효율을 극대화하며, AI 서버용 반도체 시장에서의 경쟁력을 강화하고 있습니다.

그러나 중국 업체들의 DRAM 개발 소식과 시장 진입은 향후 경쟁 구도에 영향을 미칠 수 있는 요소로 주목해야 합니다. 따라서 글로벌 반도체 시장의 동향과 경쟁사들의 움직임을 지속적으로 모니터링하는 것이 중요합니다.

5. 2,000만 원 투자 시 예상 수익률 및 배당금 포함 수익금

현재 주가를 205,000원으로 가정하면, 2,000만 원으로 약 97주를 매입할 수 있습니다. 연간 배당금은 주당 1,500원이므로, 총 배당금은 145,500원이 됩니다. 주가가 10% 상승하여 225,500원이 되면 평가이익은 1,970,000원이 되며, 배당금을 포함한 총 수익은 2,115,500원이 됩니다.

6. 결론

SK하이닉스는 첨단 기술 분야에서의 리더십과 배당 정책 강화 등 긍정적인 요소를 보유하고 있습니다. 그러나 반도체 산업의 특성상 경기 변동과 경쟁 심화 등의 리스크도 존재하므로, 투자 시 이러한 요소들을 종합적으로 고려하여 신중한 판단이 필요합니다.

'$ 국내주식 > 전자.반도체' 카테고리의 다른 글

| 글로벌 디스플레이 기업 : LG디스플레이 (2) | 2025.05.08 |

|---|---|

| 글로벌 2차전지 기업 : 삼성SDI (2) | 2025.05.08 |

| 글로벌 전자 기업 : LG전자 (0) | 2025.05.08 |

| 삼성전자 우선주 : 삼성전자우 (5) | 2025.04.17 |

| 국내 시가총액 1등 주식 : 삼성전자 (4) | 2025.03.31 |